Božićnica je najpopularnija prigodna nagrada koju radnici očekuju krajem godine, no ona se razlikuje po nekoliko kriterija. Donosimo sažet pregled kako se božićnica pravilno određuje, kome pripada i kad prelazi u oporezivu plaću

SAVJET STRUČNJAKA

Božićnica 2025.: Koliko novca poslodavac može isplatiti kao božićnicu i dar za dijete

Čitanje članka:

4

min

Primici koje radnik može ostvariti od svog poslodavca su materijalno pravo (npr. božićnica, nagrada za radne rezultate itd.) i naknade troškova (npr. prehrane, smještaja itd.). Pravo na isplatu navedenih primitaka poslodavac uređuje autonomnim izvorom radnog prava koji on primjenjuje (npr. ugovorom o radu, pravilnikom o radu, kolektivnim ugovorom ili aktom).

Ukoliko bi pravo radnika bilo uređeno na različit način u različitim izvorima prava, tada kod određivanja prava treba primijeniti odredbu onog izvora prava koja je za radnika u konkretnom slučaju najpovoljnija. Većina poslodavaca pravo na isplatu materijalnog prava i naknadu troška utvrđuje do visine neoporezivog iznosa kako je određeno propisima o porezu na dohodak. Zbog naprijed navedenog u nastavku se daje pregled neoporezivih iznosa dijela primitaka koje poslodavac može isplatiti svojim radnicima u 2025. godini.

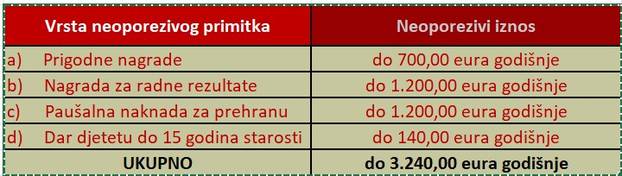

Tablica: Vrsta i iznos neoporezivog primitka

Uz isplate u novcu navedenih neoporezivih primitaka, poslodavac može svojim radnicima dati i dar u naravi do neoporezivog iznosa tj. do 133,00 eura godišnje.

Prigodne nagrade, novčana nagrade za radne rezultate, dar za djecu do 15. godine života, novčana paušalna naknada za podmirivanje troškova prehrane radnika izuzeti su od ovrhe do propisanog neoporezivog iznosa. Navedene naknade poslodavac treba isplatiti na zaštićeni račun radnika ako se provodi ovrha po redovnom tekućem računu radnika.

O isplati neoporezivog i oporezivog iznosa navedenih naknada poslodavac treba izvijestiti Poreznu upravu putem JOPPD obrasca, osim za davanje dara u naravi.

Božićnica

Božićnica je vrsta prigodne nagrade, isplaćuje se prigodom Božića, u visini i na način uređen autonomnim izvorom radnog prava koji primjenjuje isplatitelj božićnice. Može se isplatiti radnicima koji rade u punom ili u nepunom radnom vremenu. Ako poslodavac u ugovoru o radu, pravilniku o radu ili kolektivnom ugovoru izrijekom ne propiše da se radniku koji radi nepuno radno vrijeme božićnica isplaćuje u punom iznosu, tada poslodavac tom radniku utvrđuje i isplaćuje božićnicu razmjerno ugovorenom radnom vremenu. Božićnica se uobičajeno isplaćuje u mjesecu prosincu tekuće godine, najčešće u novcu, a može se dati i u naravi. Ovisno o vrsti poslodavca, iznos božićnice koji se isplaćuje je od 100,00 eura do 700,00 eura. Bitno je znati da je prigodna nagrada kao pojam u poreznim propisima zajednički naziv za uskrsnicu, regres i božićnicu, pa od isplaćenog iznosa uskrsnice i regresa ovisi i iznos božićnice za isplatu.

Primjera radi, ako je poslodavac pravo na prigodnu nagradu (božićnicu, regres, uskrsnicu) propisao u visini neoporezivog iznosa (tj. do 700,00 eura godišnje), pa je radniku tijekom 2025. isplatio 100,00 eura uskrsnice, 300,00 eura regresa, tada božićnicu može isplatiti neoporezivo u iznosu od 300,00 eura. Ako poslodavac isplaćuje božićnicu iznad neoporezivog iznosa za prigodnu nagradu (tj. iznad 700,00 eura), taj iznos se smatra neto plaćom pa se moraju obračunati doprinosi i porez. Preračunavanje neto iznosa u bruto iznos može se obaviti pomoću formule koja je dostupna u TEB-ovom časopisu „Financije, pravo i porezi“ te kalkulatoru na TEB-ovom portalu.

Nagrada za radne rezultate

Poslodavac isplaćuje nagradu za radne rezultate u visini i na način uređen izvorom radnog prava koji on primjenjuje. Može ju isplatiti radnicima u različitim iznosima, odjednom ili kao mjesečni dodatak uz plaću. Ako poslodavac u izvoru radnog prava isplatu nagrade za radne rezultate ne veže uz dane rada radnika, tada istu može isplatiti i onim radnicima koji su na rodiljnom, roditeljskom ili nekom drugom dopustu ili pak na dužem bolovanju.

Neoporezivi iznos nagrade za radne rezultate je 1.200,00 eura godišnje, a poslodavac ju mora isplatiti na račun, a ne smije ju isplatiti u gotovini ili dati u naravi. Ako bi radnik radio kod dva poslodavca tada bi svaki poslodavac mogao neoporezivo isplatiti 600,00 eura na račun radnika. Ako poslodavac isplaćuje nagradu za radne rezultate iznad neoporezivog iznosa (tj. iznad 1.200,00 eura), iznos iznad neoporezivog smatra se neto plaćom na koju treba obračunati doprinose i porez.

Dar djetetu do 15 godina starosti

Izvorom radnog prava poslodavac određuje iznos, način isplate (dar u materijalnom obliku ili isplata u novcu) i uvjete za isplatu dara djetetu svog radnika. Ako poslodavac ne propiše dodatne uvjete, tada bi svaki radnik mogao ostvariti navedeno pravo. Međutim, ako se propiše dodatni kriterij (npr. da je dijete na poreznoj kartici radnika), tada navedeno pravo može ostvariti samo radnik koji ispunjava taj dodatni kriterij. Ako bi oba roditelja radila kod istog poslodavca, a poslodavac ne propiše dodatni kriterij da se dar djetetu isplaćuje samo jednom roditelju, tada pravo na dar djetetu mogu ostvariti oba roditelja koja rade kod tog poslodavca.

Do 140,00 eura godišnje je neoporezivi iznos dara djetetu do 15 godina starosti (koje je do 31.12.2025. navršilo 15 godina starosti).

Paušalna naknada za prehranu

Poslodavac autonomnim izvorom radnog prava propisuje iznos paušalne naknade za prehranu koju će isplaćivati svojim radnicima. Može ju isplaćivati svaki mjesec u nekom određenom iznosu ili pak samo jednom godišnje (jednokratno).

Po poreznim propisima neoporezivi iznos paušalne naknade za prehranu je do 100,00 eura mjesečno, odnosno do 1.200,00 eura godišnje. Navedenu naknadu poslodavac obvezno isplaćuje na račun radnika, a ne smije ju isplatiti u gotovini. Ako bi radnik radio kod dva poslodavca tada bi svaki poslodavac mogao neoporezivo isplatiti 600,00 eura na račun radnika. Isplata paušalne naknade iznad neoporezivog iznosa podliježe obračunu doprinosa i poreza.

Isplata neoporezivih primitaka ''obrtniku''

Osim svojim radnicima, osoba koja obavlja samostalnu djelatnost (npr. obrtnik, slobodno zanimanje) može sebi osobno isplatiti božićnicu, nagradu za radne rezultate, dar djetetu do 15 godina starosti, paušalnu naknadu za prehranu. Obrtnik koji plaća porez na dohodak ne može sebi dati dar u naravi do 133,00 eura godišnje neoporezivo. Međutim, obrtnik koji plaća porez na dobit može sebi osobno dati dar u naravi do navedenog neoporezivog iznosa od 133,00 eura godišnje.

Detaljno o svim neoporezivim primicima pročitajte u najnovijem TEB-ovom priručniku Porez na dohodak.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku