Uz oročenu štednju, sve se više građana odlučuje za štednju u dobrovoljnim mirovinskim fondovima, čija su glavna prednost državni poticaji i prinosi. Koliko možete uštedjeti za mirovinu u trećemu mirovinskom stupu, doznajte u tekstu

Powered by UMFO

Uz oročenu štednju, sve se više građana odlučuje za štednju u dobrovoljnim mirovinskim fondovima, čija su glavna prednost državni poticaji i prinosi. Koliko možete uštedjeti za mirovinu u trećemu mirovinskom stupu, doznajte u tekstu

Većina građana pod pojmom štednja podrazumijeva štednju na računu u banci. Međutim, danas postoji više mogućnosti štednje, pa osim u bankama, štedjeti se može u stambenim štedionicama, u dobrovoljnim mirovinskim fondovima te u društvima za osiguranje. Upravo za dobrovoljne mirovinske fondove građani pokazuju sve više interesa jer štednjom u njima imaju pravo na državni poticaj od 15% te na prinose.

Dobrovoljna mirovinska štednja temelji se na članstvu u odabranom dobrovoljnome mirovinskom fondu (DMF-u) te sami određujete visinu, dinamiku i trajanje štednje. Riječ je o specifičnom obliku štednje radi osiguranja životnog standarda u trećoj životnoj dobi, pa ćete pravo raspolaganja sredstvima iz dobrovoljne mirovinske štednje imat tek s navršenih 55 godina.

Najveća prednost ovakvog oblika štednje je to što se na nju primjenjuju državna poticajna sredstva. Naime, država na sve uplate građana u dobrovoljni mirovinski fond u iznosu do 5000 kuna godišnje uplaćuje 15% poticaja. To znači da na ukupne uplate tijekom godine možete ostvariti do 750 kuna državnih poticaja.

Uz poticaj od 15% koji vam daje država, ostvarujete i prinos društva za upravljanje mirovinskim fondom, koje imovinu svih članova fonda ulaže na tržištu. Svim fondovima cilj je ostvarivati prinos za svoje članove, ali on može biti i negativan jer ovisi o ulagačkoj strategiji, odnosno cijeni dionica i drugih vrijednosnih papira ili imovine u koje je investiralo društvo za upravljanje dobrovoljnim mirovinskim fondom. Nakon uspješne prošle godine, u kojoj su fondovi ostvarili prosječne prinose od 5,4% do 13,8%, negativan utjecaj koronavirusa kratkoročno je okrenuo prinose u obrnutom smjeru, zbog čega se godišnji prinos na kraju listopada 2020. kretao u rasponima od negativnih 6,6% do pozitivnih 0,5%. No od početka poslovanja anualizirani prinosi kreću se od 3,27% do 6,52%.

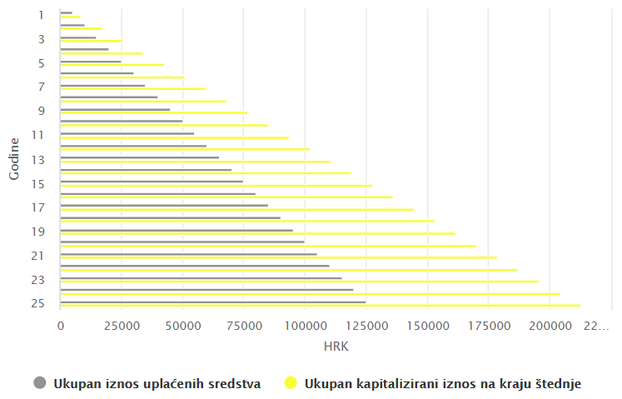

Kako štednja u dobrovoljnome mirovinskom fondu izgleda u praksi, možete provjeriti u mnogim online kalkulatorima. Primjerice, ako danas počnete uplaćivati 200 kuna mjesečno i taj iznos redovito uplaćujete sljedećih 25 godina na osobni račun, ukupno ćete uplatiti 60.000 kuna dobrovoljne mirovinske štednje. Uz državne poticaje od 15% godišnje i prosječan godišnji prinos od 3% tijekom svih 25 godina uplate, na računu ćete ukupno imati 103.252 kune, odnosno 43.252 kune više.

Za ostvarenje maksimalnih poticaja u jednoj godini trebate uplatiti 5000 kuna, odnosno 417 kuna mjesečno. Ako to odlučite činiti sljedećih 25 godina, na račun ćete uplatiti 125.100 kuna, uz prinos od 3% i dodatnih 18.750 državnih poticajnih sredstava, na kraju štednje ukupno ćete imati 212.737 kuna.

Odgovorno financijsko ponašanje nalaže da nikad ne držimo sva jaja u istoj košari. Odnosno, poželjno je novac štedjeti na više načina, pri tome se štednja u banci najčešće podrazumijeva kao vrsta osiguranja od nepredvidljivih životnih situacija, kao što je veći kvar automobila, dulje bolovanje i sl., jer do štednje iz mirovinskog fonda osiguranik ipak ne može prije 55. godine.

Štednja u banci po vrsti može biti po viđenju (a vista) ili oročena na određeni rok. Kod štednje po viđenju novcem na računu možete raspolagati bilo kad, a kamata je obično vrlo niska. S druge strane, oročena štednja može se oročiti na određeni rok, primjerice na mjesec dana, godinu ili više, o čemu će ovisiti i visina kamate, koju možete dobiti tek poslije isteka oročenja. Oročena štednja može se ugovoriti u kunama, eurima, dolarima i ostalim valutama koje banka prima kao novčani polog. Kod njezina ugovaranja s valutnom klauzulom primjenjuje se srednji tečaj HNB-a na dan ugovaranja.

No važno je voditi računa o kamatama, porezima, prirezima i inflaciji, koji mogu utjecati na iznos ušteđenog novca pri oročenoj štednji. Naime, svi štediše obveznici su plaćanja poreza na dohodak od kapitala u visini od 12% iznosa kamate, a ovisno o stopi inflacije, koja znači pad vrijednosti novca, štednja može biti gubitak. U praksi to znači da, ako u banku odlučite oročiti 10.000 kuna, uz kamatu od 0,30%, za godinu dana zaradit ćete 30 kuna, koje će se umanjiti za porez na štednju od 12%, prirez i inflaciju.

U Hrvatskoj oko 51.000 ljudi u bankama ima štednju koja premašuje milijun kuna. Ukupno je oko tri milijuna štediša u bankama, a od svih njih samo ih 1,7 posto drži milijunske uloge, u prosjeku "teške" po 1,8 milijuna kuna. Prema našem istraživanju provedenom na portalu u srpnju ove godine među 1974 ispitanika, njih najviše ulaže u nekretnine (29%), na drugom je mjestu štednja u dobrovoljnome mirovinskom fondu (28%), slijedi životno osiguranje (17%) te štednja u banci (13%). Manje građana novac drži u kući (10%), a samo 3% ih ulaže u vrijednosne papire.

24sata © 2025