Ugovaranje police životnog osiguranja može biti vrlo rizično ako ne znate točno u što se upuštate. U nastavku saznajte što se skriva među sitnim slovima na ugovorima i zašto ih treba temeljito proučiti prije potpisivanja

FINANCIJSKE ZAMKE

Ne čitate sitna slova? Nije niti ovaj čovjek kad je ugovarao životno osiguranje

Powered by HANFA

Bez obzira na to o kakvom je ugovoru riječ, uvijek treba pročitati i ona sitna slova - u to su se uvjerili mnogi nakon što im je usluga na koju su mislili da imaju pravo bila uskraćena. Preskočite li taj dio pisan sitnim masnim slovima, misleći da su ondje samo nebitne tehnikalije, možete se grdno prevariti. Štoviše, te "nebitne" napomene mogu vas uvaliti u veće probleme nego što mislite.

Primjer iz stvarnog života

Da zaista treba pažljivo proučiti baš sve što piše u ugovoru, uključujući ona "dosadna" sitna slova koja "nitko ne čita", uvjerila se anonimna osoba koja je sklopila policu životnog osiguranja te pritom ostvarila gubitak vrijednosti, iako to nije očekivala. Dotična se osoba zbog toga obratila HANFA-i (Hrvatskoj agenciji za nadzor financijskih usluga) od koje saznajemo što se zapravo dogodilo.

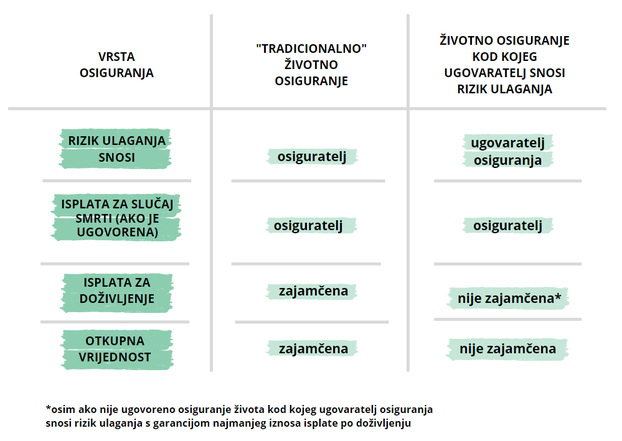

Naime, osoba je sklopila policu životnog osiguranja kod koje snosi rizik ulaganja jer je osigurani iznos vezan uz otvoreni investicijski fond (tzv. unit-linked polica). Takvo se životno osiguranje razlikuje od tradicionalnog u nekoliko ključnih točaka (slika niže).

Dok kod tradicionalnih polica životnog osiguranja rizik ulaganja snosi osiguravatelj, kod unit-linked polica klijent je taj koji snosi rizik. S obzirom na to da ugovaratelj nije pažljivo pročitao sve uvjete ugovora već je pretpostavio da je riječ o standardnoj polici životnog osiguranja došlo je do zabune te, posljedično ulaganjima, i do smanjenja vrijednosti uloženih sredstava klijenta.

Dakle, osoba je potpisala ugovor o osiguranju, a nije bila u potpunosti svjesna kako kod takvih proizvoda može ostvariti gubitak i kako joj vrijednost police ne ovisi samo o društvu za osiguranje s kojim je potpisala ugovor o osiguranju nego i o drugoj financijskoj instituciji (društvu koje upravlja predmetnim investicijskim fondom).

Tradicionalne police životnog osiguranja garantiraju određenu osiguranu svotu, dok kod unit-linked polica to nije slučaj, već ona ovisi o situaciji na tržištu. Kod standardnih polica osiguratelji se prilikom ulaganja sredstava moraju pridržavati strogih ograničenja definiranih Zakonom o osiguranju i prirodi obaveza. Najčešće ulažu u državne vrijednosne papire što predstavlja sigurno i stabilno ulaganje, ali nosi i niži prinos.

Za razliku od njih, unit-linked police funkcioniraju kao ulaganja u investicijski fond te svaka uplata premije predstavlja kupnju određenog udjela u fondu. Osiguratelj je taj koji kupuje udjele, u svoje ime, ali za račun ugovaratelja osiguranja. S obzirom na to da vrijednost udjela može rasti, ali i padati, ugovaratelj osiguranja snosi rizik ulaganja i eventualnu dobit ili gubitak. Pritom je važno napomenuti da se unit-linked police mogu temeljiti na ulaganju u jedan ili više fondova. Zato je važno prilikom sklapanja ugovora o osiguranju razumjeti je li riječ o standardnoj polici ili unit-linked obliku životnog osiguranja koji može donijeti veći prinos, ali nosi i znatno veći rizik za klijenta.

Informirajte se o svim detaljima

Odlučite li ugovoriti životno osiguranje kod kojeg ugovaratelj osiguranja snosi rizik ulaganja, trebali biste voditi računa o mogućim rizicima i troškovima povezanim s odabranim proizvodom životnog osiguranja te detaljno proučiti sve relevantne informacije povezane s osiguranjem i osigurateljem. Štoviše, kod ugovaranja bilo kakve police osiguranja uvijek pozorno proučite opće i posebne uvjete osiguranja kako biste bili sigurni da razumijete što jest a što nije pokriveno policom osiguranja. Nerijetko su malim slovima na ugovorima navedeni uvjeti pod kojima osiguratelj ne pokriva osigurani slučaj, a potrošači toga nisu svjesni. Zato se dobro informirajte prije svake odluke i ne žurite s potpisivanjem.

Čitajte sitna slova na ugovorima jer...

- su obvezujuća - svaka riječ na ugovoru koji potpisujete dio je pravnog sporazuma, a to uključuje i sitni tisak, koji se najčešće nalazi u uvjetima i odredbama. Zato si dajte vremena i temeljito prođite ugovor prije potpisivanja. Naposljetku, kako možete znati na što doista pristajete ako ga niste dobro proučili?

- mogu skrivati dodatne rizike - nemojte biti nesmotreni, sitna slova na ugovoru mogu skrivati dodatne rizike kojih niste ni svjesni, baš kao što ih nije bila svjesna osoba iz primjera na početku teksta.

- mogu sadržavati dodatne pogodnosti - kao i rizici, i potencijalne pogodnosti mogu se skrivati među sitnim printom na ugovorima, a dobro je znati što ugovorom dobivate.

- nisu svi ugovori isti - već ste potpisivali sličan ugovor i znate sve što stoji u njemu? Takvu pogrešku lako je napraviti, ali nisu svi proizvodi, usluge i tvrtke isti. Samo zato što je ugovor naizgled isti kao onaj koji ste već potpisivali, ne znači da ne sadrži neočekivane dodatke ili propuste.

Budite odgovorni kad je novac u pitanju - upravljajte svojim životnim standardom i planirajte svoju budućnost uz dobro promišljene odluke, a u tome će vam pomoći portal Novac za sutra.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku