Neke banke zamrznu samo glavnicu, a neke i kamate. Dogovor spašava: Čitajte sve uvjete ugovora i izaberite ‘najblažu’ varijantu

NOVAC

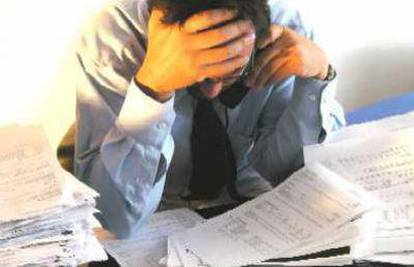

Što napraviti u slučaju kada više ne možete vraćati kredit?

Izgubili ste posao, završili na dugotrajnom bolovanju ili rodiljnom dopustu. Plaće nema ili je znatno manja. Krediti neće nestati. Banke su osmislile načine da vam smanje mjesečnu ratu. No reprogram i moratorij nose dodatne troškove. Najčešće pristajete na sve jer novca nemate, a dugoročno se zadužujete više. Kada je to jedini izlaz, proučite što nude i izaberite “najblažu” varijantu.

U Erste banci moratorij odobravaju trudnicama i ljudima koji su na bolovanju dulje od 60 dana. Glavnica je zamrznuta, otplaćuju kamatu koja je snižena na tri posto. Banka se u toj godini odriče dijela kamatnog prihoda, ali nakon povratka na posao klijentu se stanje vraća na staro. U konačnici dužnik ipak isplaćuje veći iznos jer ovih tri posto mjesečno odlaze banci, a njegov dug stoji na istoj cifri. Kamatu sniženu 25 posto plaćat će mjesečno i građani koji su dobili otkaz, a izaberu poček otplate kredita od 12 mjeseci. Zaposli li se u toj godini, daju mu još tri mjeseca do plaćanja prve prave rate. Klijentu sjedaju prve dvije plaće pa ima od čega platiti kredit.

Hypo banka upozorava da se klijenti zapali u financijske teškoće moraju javiti bankaru čim počnu problemi, a ne čekati da im se gomilaju rate. Moratorij nude na godinu dana. Plaća se samo kamata. Nakon godinu dana otplata se nastavlja, ali pod drugim uvjetima. Primjerice, uzeli ste kredit od 10.000 eura na 10 godina. Nakon pet ste zatražili moratorij. U sedmoj godini rata raste jer ste godinu pauzirali ili potpišite novi ugovor u kojem rok otplate duga produljujete.

U Splitskoj banci tijekom moratorija može se, umjesto mjesečne obveze, platiti jednokratna naknada u iznosu od tri posto od preostale glavnice. Nude i produljenje roka uz manju ratu, a više dugovanja moguće je skupiti i u jedno.

Rizičan klijent ima veću kamatu

Mnogi građani žale se kako banke nisu uvijek socijalno osjetljive. Oni koji izgube posao doživjeli su da im se poveća kamata jer ih banka smatra 'rizičnim klijentima”.

Bez plaćanja naknade ništa

Ni jedna promjena na kreditu ne prolazi bez dodatne naknade. Javnog bilježnika, PDV i naknadu za ugovor o moratoriju platit ćete oko 300 kuna.

Veća rata nakon moratorija

Uštede za moratorija imaju oni klijenti koji su već otplatili dobar dio kredita. Rata nakon moratorija raste jer vrijeme moratorija ulazi u rok otplate, kažu u Hypo banci.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku