Evo kako do 99,55 eura poticaja za mirovinu i kad taj novac možete koristiti

Jeste li znali da država na kraju svake godine uplaćuje 15% poticaja na uplaćenu mirovinsku štednju u toj godini? Evo koliko treba uplaćivati u dobrovoljni mirovinski stup za ostvarenje maksimalnih poticaja i koje su sve prednosti takve štednje

Odnos broja korisnika mirovina i osiguranika u Hrvatskoj, prema aktualnoj statistici Hrvatskog zavoda za mirovinsko osiguranje, iznosi 1:1,37. Jasno je da je ovaj broj problematičan jer se opasno približio tome da na jednog umirovljenika dolazi jedan radno sposoban stanovnik.

U korist ne idu ni iznosi mirovina, koji iznose u prosjeku 40% prosječne neto plaće. Konkretno, prosječna ukupna starosna mirovina korisnika koji su prema Zakonu o mirovinskom osiguranju ostvarili pravo na mirovinu u 2023. godini bila je 471,83 eura, što, čini se, nije dovoljno za trenutne životne potrebe jer, otkad je mirovinskom reformom iz 2019. godine omogućen rad umirovljenika do pola radnog vremena uz zadržavanje mirovine, stalno se povećava broj radno aktivnih penzionera. Tako je na kraju svibnja ove godine u radnom odnosu bio 26.881 korisnik starosne i prijevremene starosne mirovine koji rade do polovice punog radnog vremena, u isto vrijeme prošle godine bilo ih je 22.148, a godinu dana prije 14.500.

Sudeći prema ovim brojkama, čini se da bi mnogima mirovina mogla umjesto mira donijeti nemir - i to ponajviše onaj financijske prirode, zbog kojeg će neki čak biti primorani na rad. Zato ne bi bilo loše razmisliti o štednji koja će vam osigurati financijski sigurniju budućnost. Jedna vrsta takve štednje je treći, dobrovoljni mirovinski stup.

Trostruki plus

Dobrovoljna mirovinska štednja jedini je financijski proizvod u Hrvatskoj koji obuhvaća državna poticajna sredstva, prinos fonda i porezne olakšice za poslodavce te se na nju ne plaća porez ni u fazi štednje ni prilikom isplate.

Onima koji štede u trećemu mirovinskom stupu država na kraju svake godine uplaćuje 15% poticaja na uplaćenu mirovinsku štednju u toj godini, što se može popeti do maksimalna 99,54 eura. Za ostvarenje tih maksimalnih državnih poticaja u jednoj se godini mora uplatiti ukupno 663,61 euro ili mjesečno po 55,35 eura. Iako osiguranik istovremeno možete štedjeti u više DMF-a i u svima ostvarivati prinose, državne poticaje može dobiti samo u jednom fondu. Član fonda u tom je slučaju obvezan svake godine (do 1. veljače) obavijestiti mirovinsko društvo u korist kojeg osobnog računa želi da mu se upišu državna poticajna sredstva.

Što se tiče prinosa fonda u kojem se štedi, on može biti pozitivan ili negativan jer ovisi o ulagačkoj strategiji društva za upravljanje dobrovoljnim mirovinskim fondom. Mnoštvo informacija koje su korisne pri odabiru fonda mogu se pronaći i na internetskim stranicama mirovinskih fondova. Međutim, sve te informacije uzimajte s rezervom budući da se na mirovinsku štednju gleda kao dugoročno ulaganje koje traje desetljećima.

Prikupljene informacije i trenutno stanje uzmite tek kao smjernice jer ono što se događalo u prošlosti (primjerice, viši povrat) ili u sadašnjosti (pad prinosa) nije jamstvo da će se ponoviti u budućnosti.

Svi građani s prebivalištem u RH, koji žele na vrijeme sebi osigurati bolji život u mirovini, mogu štedjeti u otvorenom fondu. Član ovog fonda može biti bilo tko jer nema dobnih ograničenja ni uvjeta o zaposlenju, trajanje članstva nije vremenski ograničeno te se prestankom uplaćivanja ili neredovitim uplatama članstvo u fondu ne prekida nego postojeća sredstva na računu i dalje ostvaruju prinose.

Članstvo u zatvorenim fondovima ograničeno je na zaposlenike odnosno članove pokrovitelja fonda. Pokrovitelj zatvorenog dobrovoljnog mirovinskog fonda može biti poslodavac, sindikat ili udruga, a pokroviteljstvo podrazumijeva da je zaposlenicima omogućena dobrovoljna mirovinska štednja pod posebnim uvjetima u odnosu na one koji vrijede za članove otvorenih dobrovoljnih mirovinskih fondova. Ujedno, pokrovitelj preuzima obvezu plaćanja doprinosa za svoje zaposlenike te aktivno sudjeluje u planiranju i provođenju investicijske politike fonda.

Od štednje u dobrovoljnom fondu korist imaju i poslodavci, ako poslodavac uplaćuje za svoje zaposlenike do iznosa od 66,36 eura mjesečno ili 796,34 eura godišnje, poslodavac za takvu uplatu dobiva pravo na poreznu olakšicu i računovodstvene prednosti, a zaposleniku se sredstva u fondu stimuliraju dodatnim državnim poticajem.

Koliko se novca može zaraditi?

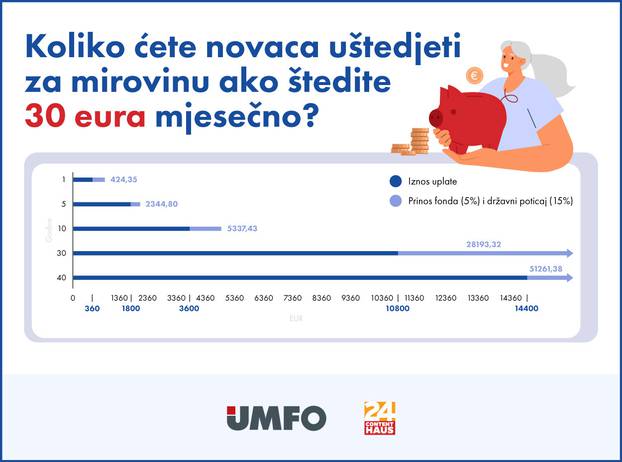

S obzirom na to da konačni ušteđeni iznos u dobrovoljnome mirovinskom stupu ovisi o prinosu fonda i državnim poticajima, nije moguće dobiti točnu procjenu dobiti mirovinskog fonda. Za potrebe informativnog izračuna koristili smo kalkulator dobrovoljne štednje jednog mirovinskog fonda, uz napomenu da sva društva na svojim stranicama imaju istaknute kalkulature za izračun mirovine.

Kad i kako ćete dobiti taj novac?

Dobrovoljnu mirovinsku štednju možete najranije početi koristiti s 55, odnosno s 50 godina godina (ako ste postali članom dobrovoljnog mirovinskog fonda prije 1.1.2019.), bez obzira na to radite li još ili ste u mirovini. Isplata mirovine ugovara se kao doživotna ili privremena mirovina. Detaljne informacije o isplati možete pronaći na stranicama dobrovoljnih mirovinskih fondova AZ DMF, Raiffeisen DMF, Croatia DMF, Erste DMF, Hrvatskog mirovinskog osiguravajućeg društva (HRMOD-a) i Raiffeisen mirovinskog osiguravajućeg društva (RMOD).

Pravo na doživotno primanje mirovine ostvarujete najranije s navršenih 60 godina života, a iznimno, pravo na doživotnu mirovinu možete ostvariti s navršenih 50 godina života, ako ste postali članom dobrovoljnog mirovinskog fonda prije 1.1.2019. Pravo iz mirovinskog osiguranja može se ostvariti i ranije, to jest u slučaju smrti člana. Zakonski nasljednici, na temelju Rješenja o nasljeđivanju, podnose Zahtjev za ostvarivanjem tog prava.