Premda je neizvjesna situacija uzrokovana pandemijom i potresom mnoge potaknula na razmišljanje o profitabilnosti obveznih mirovinskih fondova, oni su 2020. godinu zaključili s pozitivnim rezultatom

Powered by UMFO

Premda je neizvjesna situacija uzrokovana pandemijom i potresom mnoge potaknula na razmišljanje o profitabilnosti obveznih mirovinskih fondova, oni su 2020. godinu zaključili s pozitivnim rezultatom

Gotovo cijela prošla, ali i velik dio tekuće godine, pod snažnim su utjecajem krize uzrokovane pandemijom COVID-19. Stroge epidemiološke mjere i posve nov način života svoj su trag ostavili u svim segmentima života i poslovanja, pa tako i na mirovinskim fondovima. No bila je to i dobra prilika za testiranje hrvatskog sustava obveznih mirovinskih fondova, koji je, kako kažu iz Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO), upravo u toj nepredvidivoj i izazovnoj situaciji pokazao da je stabilan, dobro osmišljen, učinkovit te da ima dobar nadzor.

Ipak, ova je situacija mnogima dala za misliti o vrlo važnom pitanju – može li mirovinski fond propasti i je li moguće da nakon gotovo cjeloživotnog ulaganja, ostanemo bez našeg novca?

Kako bismo odgovorili na ovo pitanje, potrebno se vratiti na početak i podsjetiti se kako funkcionira mirovinski sustav u Hrvatskoj. Sustav mirovinskog osiguranja temelji se na tri stupa. Prvi i drugi stup predstavljaju obvezno mirovinsko osiguranje, dok treći stup predstavlja dobrovoljno mirovinsko osiguranje.

Prvi stup naziva se stupom generacijske solidarnosti, što znači da osobe koje rade izdvajaju 15% od svoje bruto plaće za mirovinsko osiguranje. Iz tih se doprinosa isplaćuje mirovina sadašnjim korisnicima prava na mirovinu. Prvi stup mirovinskog osiguranja obvezan je i jedan je za sve osiguranike.

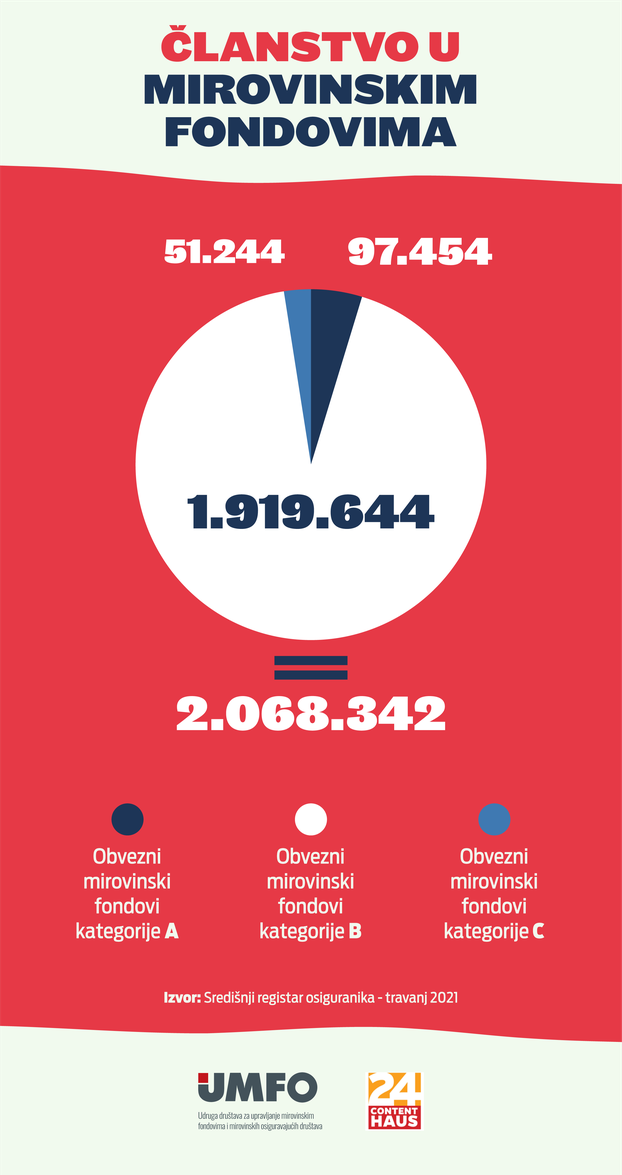

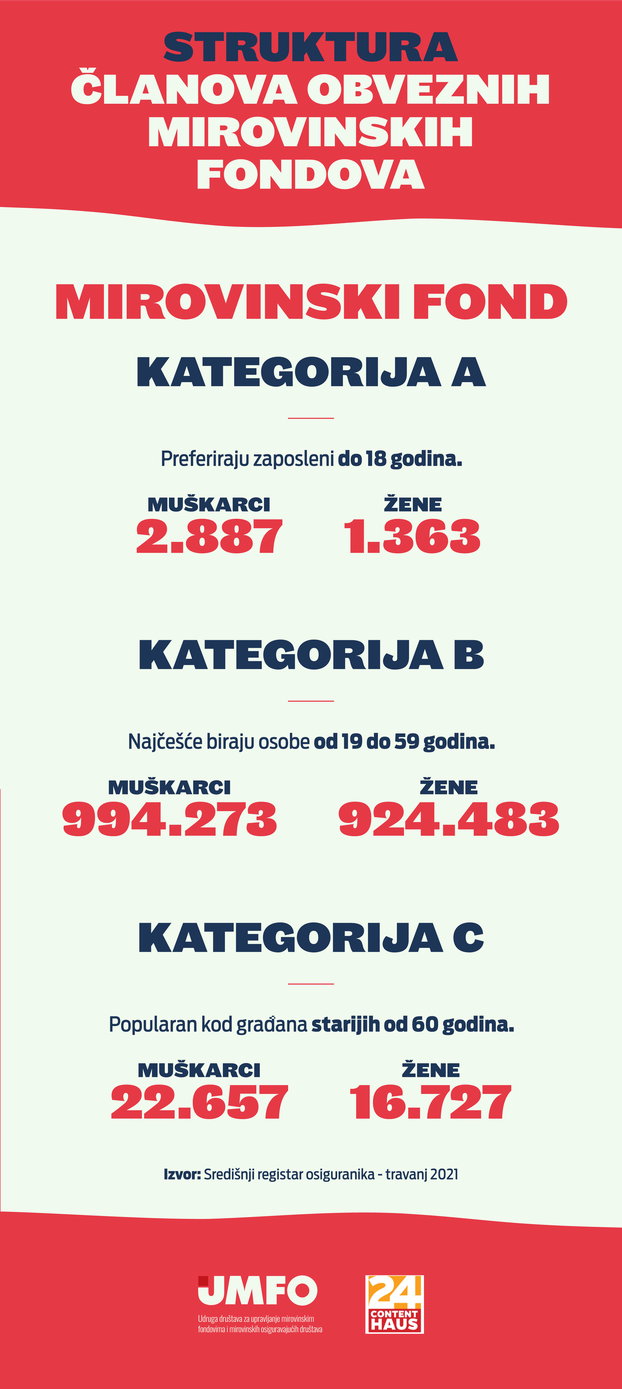

Većina zaposlenih građana Hrvatske članovi su jednog od četiri obvezna mirovinska fonda. Iz njihove se mjesečne bruto plaće izdvaja 5% mirovinskog doprinosa te se uplaćuje na njihov osobni račun u obveznom mirovinskom fondu. Taj se novac ne troši za isplatu tekućih mirovina nego je to individualna kapitalizirana štednja. Kad dođe vrijeme za odlazak u mirovinu, mirovinsku štednju iz drugog stupa osiguranici primaju kao dodatak mirovini iz prvog stupa. Danas u obveznim mirovinskim fondovima štedi 2 068 342 osiguranika.

Obvezni mirovinski fondovi podijeljeni su u A, B i C kategorije koje se razlikuju prema strategiji ulaganja i ograničenjima članova, koji mogu izabrati fond ovisno o tome koliko im je godina ostalo do stjecanja uvjeta za starosnu mirovinu.

Fondovima kategorije A omogućeno je liberalnije ulaganje, pa su zbog očekivanih viših prinosa u dugom roku namijenjeni mlađim osiguranicima. Mirovinski fondovi kategorije B, s umjerenom strategijom ulaganja, namijenjeni su osiguranicima srednje životne dobi. Dok su mirovinski fondovi kategorije C najmanje su rizični i namijenjeni su osiguranicima kojima je ostalo manje od pet godina do mirovine.

U sustavu mirovinskog osiguranja postoji i treći stup koji predstavlja dodatak koji osoba može dobrovoljno izabrati. Treći stup nosi i veću razinu fleksibilnosti od prva dva stupa – korisnici sami biraju učestalost, kao i visinu uplata u fond.

Rad obveznih mirovinskih fondova nadzire HANFA - Hrvatska agencija za nadzor financijskih usluga. HANFA kontrolira posluju li svi obvezni mirovinski fondovi u skladu sa zakonima, a fondovi svake godine podnose i izvještaj o radu koji trebaju prihvatiti Vlada i Hrvatski sabor. Zbog toga doista nema bojazni od eventualnih protuzakonitih radnji, korupcija, zlouporabe novca uplaćenog u fond i slično.

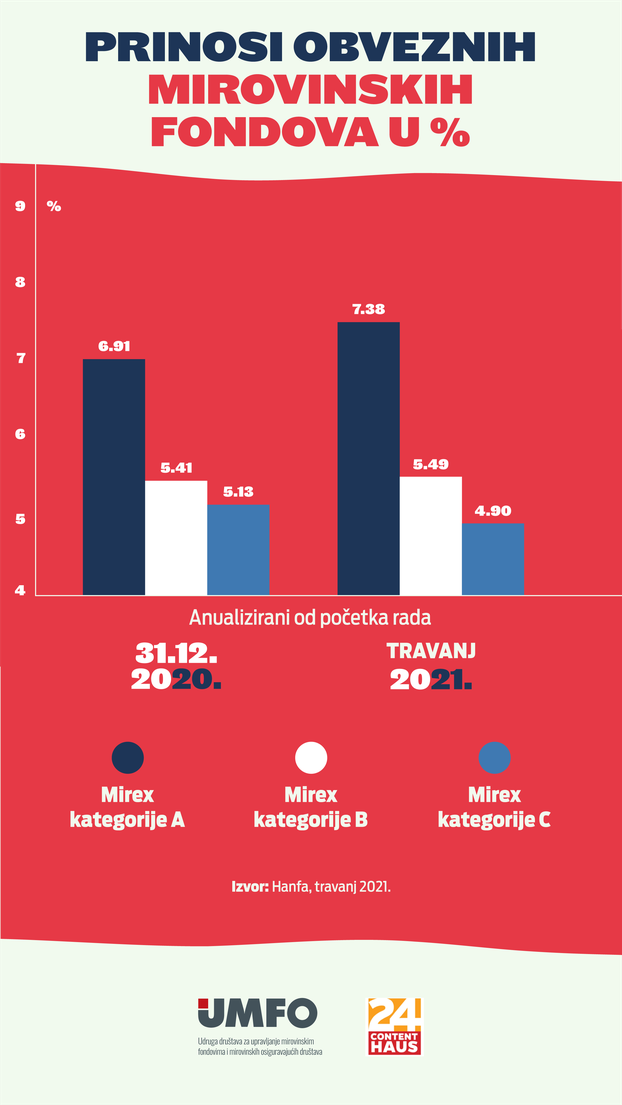

Krajem 2020. godine HANFA je priopćila kako su pojedini obvezni mirovinski fondovi zabilježili određeni pad prinosa, ali je i upozorila kako je to samo privremeno stanje. Naime, kako su naveli u priopćenju - ulaganja mirovinskih fondova treba promatrati u duljem periodu, a oscilacije su normalne, događaju se i događat će se i dalje.

Osim nadzora institucija, osiguranike štiti i slovo zakona tzv. zakon zajamčenog prinosa koji svakom članu mirovinskog fonda jamči prinos u visini referentnog prinosa odgovarajuće kategorije mirovinskih fondova umanjen za dvanaest postotnih bodova u mirovinskom fondu kategorije A, šest postotnih bodova u mirovinskom fondu kategorije B ili tri postotna boda u mirovinskom fondu kategorije C.

Stopa referentnog prinosa računa se kao vagana aritmetička sredina prosječnih godišnjih prinosa svih mirovinskih fondova iste kategorije za razdoblje od prethodne tri kalendarske godine, pri čemu je pojedini fond u izračunu zastupljen proporcionalno s obzirom na svoj udio u ukupnoj neto vrijednosti imovine svih mirovinskih fondova iste kategorije na posljednji radni dan u godini.

Prema istraživanju međunarodne Organizacije za gospodarsku suradnju i razvitak (OECD), hrvatski mirovinski fondovi u samom su vrhu po ostvarenim realnim prinosima u zemljama Europe i imaju bolji realni prosječni prinos od većine zemalja članica OECD-a, ali i ostalih zemalja - primjerice od austrijskih, belgijskih, kanadskih, nizozemskih ili švicarskih mirovinskih fondova.

Dakle, usprkos pandemiji i gospodarskoj krizi, mirovinski fondovi su 2020. godinu zaključili s pozitivnim rezultatom, a prema podacima HANFA-e, u proteklih su 18 godina građanima zaradili čak 40 milijardi kuna dodatne vrijednosti, koje se nalaze na njihovim računima.